ドクター

長期療養プラン

( 団体長期障害所得補償保険 )

- 所得の60%まで補償

- 最長満70歳までの所得の一定額を補償

ある日突然、

あなたが病気や怪我で

働けない状態になったら…

-

今の生活は?

-

明日から

どう生活する?

-

医院や

病院の経営は?

となる前に!

ドクター長期療養プランって何?

ケガや病気が原因で就業障害(※1)となり、支払対象外期間を超えて医師・歯科医師としての業務に従事できない場合に保険金をお支払いします。

一般的な所得補償保険と比べて、補償期間を長く設定できるのが特長です。

※1:就業障害とは、被保険者が身体障害を被り、その直接の結果として就業に支障が生じている状態をいいます。

詳細は、重要事項等説明書をご確認ください。

医師を支える

4つのポイント

-

最長満70歳まで所得を補償

満70歳

対象期間(保険金お支払い期間)は5年間または満70歳までのいずれかよりご選択いただけます。

-

医師による診査は不要、告知書のみでご加入

告知書のみ

医師による診査は不要、告知書のみでご加入いただけます。

ただし、保険金月額が150万円を超える場合は、所得を証明する資料と健康診断書をご提出いただき引受保険会社にてご契約の引受を判断いたします。また告知の内容によってはお引き受けできない場合があります。 -

一部復職※2の場合も補償

一部復職

職場復帰後も就業障害※1が残り、就業障害発生直前と比べて20%を超える所得の喪失がある場合、所得の喪失率に応じて保険金をお支払いします。

-

24時間ワールドワイドな補償

24時間補償

業務上はもちろん、スポーツやレジャーなどが原因の就業障害※1でも、国内・国外を問わず補償します。

※2:一部復職とは、「業務には復帰できたが依然として身体障害が残り、就業障害※1発生直前に従事していた業務に完全には従事できない状態」をいいます。

まずは無料で

相談・資料請求!

簡単にお見積りの

シミュレーションができます!

ご契約サンプル

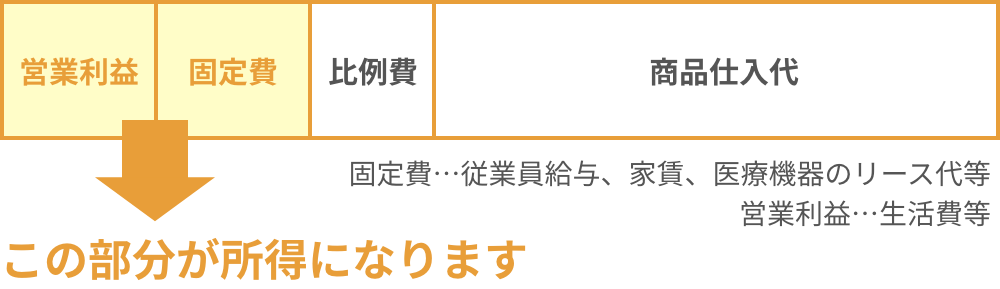

所得の考え方については以下のとおりです。

働き方の形態に応じて所得の概念が違いますのでご確認ください。

医師・歯科医師の皆様の所得とは

- (1) 勤務医の場合

-

・・・・・医院からの給与等が「所得」となります。

- (2) 法人の理事の場合

-

・・・給与・役員報酬等が「所得」となります。

- (3) 個人開業医の場合

-

・・・固定費 + 営業利益を「所得」とみなします。

選べる2プラン!

-

プラン1

支払対象外

期間60日まだ所得補償保険にご加入ではない先生はこちらをご検討ください。

(診療報酬が入る2ヶ月間を過ぎると補償が始まります) -

プラン2

支払対象外

期間372日既に所得補償保険[短期]にご加入の先生はこちらをご検討ください。

(補償範囲が重複せず合理的です)

※支払対象外期間 60 日のプランを活用すれば、診療報酬が途絶えるとほぼ同時期に所得の補償がされます(開業医の先生の場合)ので安心です。

<プラン1>

支払対象外期間60日

- 支払対象外期間60日プランに5口

(10万円一口)ご加入 - ご契約年齢39歳の場合

- 保険金月額50万

- 病気やケガが原因で支払対象外期間を超えて満70歳まで全く働けなかった場合

(支払対象外期間の入院就業障害補償あり)

月額最高300万円までご加入いただけます

| 対象期間別保険料表 (団体割引率30%) |

||

|---|---|---|

| 対象期間 | 男性 | 女性 |

| 満70歳まで | 5,500円 | 6,350円 |

| 5年間 | 2,200円 | 2,350円 |

注1: 保険金月額は、年間所得の1/1の60%の範囲内でお申込みください。

注2: 保険金月額が150万円を超える場合は、所得を証明する資料と健康診断書をご提出いただき引受保険会社にてご契約の引受を判断いたします。また告知の内容によっては、ご加入をお断りする場合や特別な条件をつけてお引受けさせていただく場合がございますので、あらかじめご了承ください。

注3:お支払いする保険金は全額非課税です (所得税法施行令第30条)

<プラン2>

支払対象外期間372日

- 支払対象外期間 372 日プランに5口(10万円一口)ご加入

- ご契約年齢39歳の場合

- 保険金月額50万※1

- 病気やケガが原因で支払対象外期間を超えて満70歳まで全く働けなかった場合

(支払対象外期間の入院就業障害補償あり)

月額最高300万円までご加入いただけます

※1(年間所得の1/12の60%の範囲内でご加入ください)

| 対象期間別保険料表 (団体割引率30%) |

||

|---|---|---|

| 対象期間 | 男性 | 女性 |

| 満70歳まで | 2,800円 | 3,500円 |

| 5年間 | 1,000円 | 1,150円 |

注1:保険金月額は、年間所得の1/12の60%の範囲内でお申込みください。

注2:保険金月額が150万を超える場合は、所得を証明する資料と健康診断書をご提出いただき引受保険会社にてご契約の引受を判断いたします。また告知の内容によっては、ご加入をお断りする場合や特別な条件をつけてお引請させていただく場合がございますので、あらかじめご了承ください。

注3:お支払いする保険金は全額非課税です(所得税法施行令第30条)

ご契約までの流れ

このサイトはドクター長期療養プラン(団体長期障害所得補償保険)のパンフレット付随文書です。必ずパンフレットとあわせてご検討ください。

資料を請求後、お申込みからご保険責任開始日まではおおよそ1ヵ月ほどかかります。

-

1:資料請求・お電話でのお問い合わせ

資料請求またはお電話にてお問い合わせください。

ご説明または無料相談も承ります。 -

2:資料送付

パンフレットやご契約に必要な申込書類等をお送り致します。

-

3:お申込み

必要書類にご記入・ご捺印の上弊社までお送りください。

毎月10日までに弊社に到着致しましたお申込は翌月1日より保険責任開始となります。

保険料は保険責任開始月の翌月27日にご指定の口座より初回保険料を振り替えさせて頂きます。(金融機関定休日の場合は翌営業日)

- 初回保険料の引落しができなかった場合には、翌月に 2 回分の保険料を引落します。

- 初回保険料の引落しが2ヵ月連続してできなかった場合には保険金をお支払いできません。

- 口座振替依頼書に不備がありますと、上記スケジュールのとおりにならない場合がありますのでご注意ください。

支払対象外期間 60 日のプランを活用すれば、診療報酬が途絶えるとほぼ同時期に所得の補償がされます(開業医の先生の場合)ので安心です。

まずは無料で

相談・資料請求!

簡単にお見積りの

シミュレーションができます!

よくあるご質問

-

他の保険(医療、傷害、短期所得補償)とどこが違うの?

ドクター長期療養プランは、日常生活を維持していくための所得を補償する保険です。また、一般的な所得補償保険と比べても、補償期間が長いのが特長です。生命保険は死亡時に遺族の生活を保障するものです。また病気・ケガを補償する医療保険・傷害保険は治療費等の日常生活費以外の出費に備えるためのものです。

-

今、短期所得補償保険に入っているけど?

一般的な所得補償保険は、対象期間が1年間ですので支払対象外期間372日間の「ドクター長期療養プラン」とは対象期間が重複せずにご加入いただけます。そのため短期所得補償保険とドクター長期療養プランを併せてご加入いただければ、最長満70歳まで補償がカバーされます。もちろんドクター長期療養プランのみでもご加入いただけます。

-

特約はないの?

支払対象外期間の入院就業障害補償特約がございます。この特約は、主契約の支払対象外期間中であっても、被保険者が入院している場合に限り、保険金をお支払いする特約です。保険金月額は主契約の保険金月額以内かつ100万円までの範囲で設定することが可能です。

-

保険金額は月額いくらまではいれるの?

平均月間所得の60%の範囲内かつ300万円までの範囲内で、ご希望に合わせて保険金月額を設定していただけます。但し、月額150万円を超える場合は所得を証明する資料と健康診断書の写しをご提出いただき引受保険会社にてご契約の引受を判断いたします。また告知の内容によっては、ご加入をお断りする場合や特別な条件をつけてお引受けさせていただく場合がございますので、あらかじめご了承ください。

-

保険料はずっと変わらないの?

保険期間(毎年 7 月 1 日から1年間)内の変更はありませんが、更新時に属する年齢群( 5 歳ごと)等が変わった場合に保険料が変わります。

-

契約更新のときはどうするの?

原則として、告知は必要ありません。ただし、保険金額の増額、対象期間の延長等、補償内容の拡大を伴う変更の場合は告知をいただきます。

-

友人の医者が大学病院に勤務しています。この保険に加入できるの?

キャピタル損害保険のドクター長期療養プランは日本医科歯科協同組合を契約者とした団体保険です。ご友人が「医師または歯科医師」で、同組合員であればご加入いただけます。

-

どういう場合に保険金が支払われるの?

「病気」「ケガ」が原因で、医師または歯科医師としての業務が続けられない状態が、支払対象外期間を超えて継続した場合に保険金をお支払いします。保険金のお支払いについては、先生のかかりつけの担当医の診断書およびキャピタル損害保険の支払査定部門の審査により決定します。

-

就業障害の定義とは?

簡単にいうと、保険金のお支払い条件を、 ① 支払対象外期間中と ② 対象(保険金支払い)期間開始後に分けて定めたものです。今回のドクター長期療養プラン(団体長期障害所得補償保険) では、ドクターという専門職に対応した就業障害定義を適用しています。具体的には次の通りです。

「就業障害定義A」

支払対象外期間中の要件⇒「身体障害発生直前に従事していた業務に全く従事できない」

これは、被保険者が病気やケガにより、①入院している ②医師の治療を受けている(ここで言う医師とは、被保険者自身を除きます)③所定の後遺障害が残っている

以上の3つのいずれかを原因として、医師業務に全く従事できない状態をいいます。対象期間開始後の要件⇒「身体障害発生直前に従事していた業務に全く従事できないか、または、一部従事することができず、かつ、所得喪失率が20%超」

これは、被保険者が①支払対象外期間中と同様の状態にある場合。②業務復帰したが、身体障害により就業に支障が生じていて、就業障害発生直前と比べ所得の減少が20%超の場合。以上2つのいずれかの状態をいいます。 -

一部復職とは?

一部復職とは、「業務には復帰できたが依然として身体障害が残り、就業障害発生直前に従事していた業務に完全には従事できない状態」をいいます。就業障害が残ったまま復職し、所得が就業障害直前の収入に比べて20%超下がっている場合は、その所得喪失率に応じて保険金をお支払いします。

-

所得喪失率とは?

所得喪失率とは次の算式によって算出された率をいいます。

1 ─ 支払対象外期間終了日の翌日から起算した各月における回復所得額

支払対象外期間が開始する直前の、上記期間に対応する各月における所得の額

-

保険金は何回でももらえるの?

同じ原因で、就業障害が6ヵ月以内に再発したときは、同一の就業障害とみなし、新たに支払対象外期間および対象期間は設定しません。よって再発時には即日お支払いが開始されます。また、6ヵ月を経過した後に就業障害が再発した場合には、同じ原因による就業障害でも以前とは異なった就業障害とみなしますので、新たに支払対象外期間が適用され、支払対象外期間経過後に保険金をお支払いします。

-

病院で働いている者(技師・看護師・事務員等)は加入できるの?

いいえ、医師・歯科医師を除き、このドクター長期療養プラン(団体長期障害所得補償保険)にはご加入いただけません。ただし、契約内容(保険金・就業障害定義・保険種類等)がドクター長期療養プランとは異なる長期就業不能所得補償保険(リビングエール)という個人向けの商品にご加入いただけます。

-

病院が契約者となり、その医療機関で働く全ての人(ドクター、看護師、作業療法士、事務員等)を被保険者として加入したい場合は?

もしも、病院が契約者となりその医療機関で働く全ての方 ( ドクター、看護師、作業療法士、事務員等 ) に対して、保険料を事業主負担でご契約いただく場合には、キャピタル損害保険の団体長期障害所得補償保険(今回ご案内するドクター長期療養プラン(団体長期障害所得補償保険)とは別のプランとなります)にご加入いただけます。この保険に関する保険料は福利厚生費として、全額損金算入が可能となります。

-

保険責任開始までの流れは?

毎月10日までにお申込頂きますと、翌月の1日より保険責任開始となり、保険責任開始月の27日にご指定口座より保険料をお引落としいたします。

例)

-

1月10日

申込書締め切り ( 申込書類 代理店必着 )

-

2月1日

保険責任開始 ( 加入日 )

-

2月中旬

口座振替のお知らせハガキ

加入者証の送付 -

2月27日

初回保険料 口座振替

-

3月27日

2回目保険料 口座振替

-

引受保険会社

2024年7月8日作成 Hb496-24-0021

このサイトはドクター長期療養プラン(団体長期障害所得補償保険)のパンフレット付随文書です。必ずパンフレットとあわせてご検討ください。